Tid Verdi av penger for finansiell ledelse

I denne artikkelen vil vi diskutere om: - 1. Tidsinnstilling for penger 2. Beregning av enkel interesse 3. Beregning av sammensatt verdi 4. Beregning av nåverdi 5. Bruk av finansiell analyse 6. Ratioanalyse 7. Rabattert kontantstrøm 8. Break-Even Analysis (BEP) 9. Fordel med produksjonsskala 10. Kontantbrudd-jevnt punkt.

De fleste økonomiske avgjørelser som anskaffelse av eiendeler eller innkjøp av midler påvirker kontantstrømmen i ulike tidsperioder. For eksempel, hvis et anleggsmiddel er kjøpt, vil det kreve en umiddelbar kontantutbetaling og vil påvirke kontantstrømmer i mange fremtidige perioder fra bruk av anleggsmidlet. Tilsvarende, hvis virksomheten låner penger fra en bank, mottar den kontanter nå og forplikter seg til å betale renter og returnere hovedstolpen i fremtiden.

Anerkjennelsen av tidsverdien av pengene er ekstremt viktig i økonomisk beslutningsprosess. Hvis tidspunktet for kontantstrømmer ikke er gitt vederlag, kan bedriftsfirmaet treffe avgjørelser som kan falle i formålet med å maksimere eiers velferd.

Tidsinnstilling for penger:

Hvis en person oppfører seg rasjonelt, bør han ikke verdsette en mulighet til å motta en bestemt sum penger nå for å være lik muligheten til å ha samme beløp på en eller annen fremtidig dato. De fleste individer legger mer vekt på muligheten til å motta pengene nå, enn å vente på ett eller flere år for å motta samme beløp.

Dette fenomenet er referert til som en persons tidspreferanse for penger. Tidsinnstillingen for penger er generelt uttrykt av en rente- eller diskonteringsrente. Hvis renten er, si 10%, kan en person være likegyldig mellom Rs 100 nå og Rs 110 om året, da han vurderer disse to beløpene tilsvarende i verdi.

Beregning av enkel interesse:

Formelen med enkel interesse er:

F = P + Pi = P (l + i)

hvor F er fremtidig verdi, P er verdien av investeringen og jeg er renten.

Beregning av sammensatt verdi:

Den sammensatte verdien av en mengde investering kan beregnes med følgende formel:

F = P (1 + i) n

hvor F er fremtidig verdi, P er beløpet investert, jeg er rentesatsen eller rabatt og n representerer antall perioder med sammensetting av renter eller rabatt.

Hvis perioden er årlig, vil n representere antall år. I tilfelle periodene er kvartalsvise eller halve årlige, må renten eller rabatten divideres med henholdsvis 4 eller 2. Perioden representert av n skal utgjøre totalt antall kvartaler, halvår eller år for hvilke beløpet ble investert.

For eksempel, hvis Rs 1.000 er investert i 3 år med en rente på 10% med kvartalsvis sammensetning, vil ligningen være som under:

F = P (1 + 10/4) 12

Beregning av nåverdier:

Ved å reversere ovennevnte ligning kan nåverdien av et fremtidig beløp eller en rekke fremtidige kontantstrømmer utarbeides.

For eksempel, mens du beregner nåverdien av et klumpbeløp som skal mottas etter ett år, brukes følgende formel:

P = F / (1 + i)

hvor P er nåverdien, F er fremtidig verdi og jeg er renten.

Nåverdien av serien av fremtidige kontantstrømmer ved å diskontere til en viss rente er beregnet ved hjelp av følgende formel:

P = F / (1 + i) n

hvor P er nåverdien av investeringen, er F det klumpbeløpet som skal mottas i slutten av n - perioden. Hvis nåverdien som er beregnet slik, er lik eller mer enn beløpet som opprinnelig ble investert, anses investeringen som en forsvarlig eller levedyktig beslutning.

Bruk av finansiell analyse:

Finansiell analyse er prosessen med å identifisere de finansielle styrker og svakheter i bedriftsfirmaet ved å etablere forhold mellom balansen og resultatregnskapet. Analysens art vil variere, avhengig av formålet med analytikeren. Handelskreditorer er for eksempel interessert i at firmaet skal kunne møte sine krav over en kort periode.

Deres analyse vil derfor være begrenset til evalueringen av bedriftsfirmaets likviditetsstilling. Deretter er banker og finansinstitusjoner på den annen side interessert i bedriftsfirmaets langsiktige solvens og overlevelse. De analyserer firmaets lønnsomhet over en tidsperiode, evne til å generere kontanter, for å kunne betale renter og betale sine krav.

Bankene analyserer også sammenhenger mellom ulike kilder til midler for å bestemme selskapets utvekslingsposisjon, dvs. hva er andelen av utestående gjeld til eierens kapital. Långiverne analyserer ikke bare det historiske regnskapet, men krever at bedriftsfirmaet leverer det estimerte og prognostiserte regnskapet for å gjøre analyser om fremtidig solvens og lønnsomhet.

Derfor skal kredittkonsulenten i banken skaffe seg finansene, inkludert forfallets balanse og fortjeneste, både faktiske for de siste to årene og estimater og prognoser for inneværende og følgende år med det formål å analysere. I løpet av analysen av finansene er kredittbehandleren pålagt å utarbeide og vurdere ulike økonomiske forhold som under.

Ratio Analyse:

Forholdet mellom to regnskapstall, uttrykt matematisk, er kjent som et økonomisk forhold eller bare forhold. Et forhold hjelper analytikeren til å gjøre en kvalitativ vurdering av firmaets finansielle stilling og ytelse. Den enkleste måten å vurdere ytelsen til bedriftsfirmaet er å sammenligne sine nåværende forhold med fortidstallene. Sammenligning mellom de økonomiske forholdene de siste tre årene gir en indikasjon på utviklingen i virksomhetenes virksomhet.

I lys av kravene til de ulike brukerne av forhold, kan de i stor grad klassifiseres i følgende fire viktige kategorier:

(i) Likviditetsforhold,

(ii) Utnyttelsesgrad,

(iii) Aktivitetsforhold, og

(iv) Lønnsomhetsforhold.

Likviditetsforhold måler bedriftsfirmaets evne til å møte dagens forpliktelser. Utnyttelsesgraden viser andelen av gjeld og egenkapitalgrunnlaget (kapital) ved finansiering av selskapets eiendeler. Likviditets- og innflytelsesforhold er også kjent som solvensforhold. Aktivitetsforholdene reflekterer bedriftsfirmaets effektivitet ved å utnytte sine eiendeler. Lønnsomhetsforholdene måler bedriftens overordnede ytelse og effektivitet.

(i) Likviditetsforhold:

Nåværende forhold:

Nåværende forhold beregnes ved å dele omløpsmidler med kortsiktig gjeld.

Tolkning av forholdet:

En relativt høy verdi av dagens forhold vurderes som en indikasjon på at firmaet er flytende og har evnen til å betale sine nåværende forpliktelser. På den annen side betraktes en forholdsvis lav verdi av nåværende forhold som en indikasjon på at firmaet vil finne vanskeligheter med å betale sin nåværende gjeld. Som en konvensjonell regel anses et strømforhold på 1, 33: 1 eller mer å være tilfredsstillende.

Hurtig eller sur testforhold:

Dette er et mer raffinert mål på firmaets likviditet. Dette forholdet fastslår forholdet mellom raske eller likvide eiendeler og kortsiktig gjeld på kort sikt. En eiendel er likvide hvis den kan konverteres til kontanter umiddelbart eller rimelig snart uten tap av verdi. Kontanter er den mest flytende eiendelen.

De øvrige eiendelene anses å være relativt likvide og innbefattet i de kortsiktige eiendelene er krokgjeld og omsatte verdipapirer. Aksjer (Varelager) og forhåndsbetalt utgifter anses å være mindre likvide og dermed utelukket fra de nåværende eiendelene med sikte på rask rente.

På gjeldssiden, dersom låneopptak fra banker og finansinstitusjoner er av mellomlang sikt, er de ekskludert fra gjeldende forpliktelser for å beregne hurtig- eller syretestforholdet. Dermed kan hurtigforholdet oppnås ved å dele summen av de kortsiktige eiendelene med kjerneforpliktelser.

Tolkning av forholdet:

Generelt betraktes et hurtigforhold for 1: 1 som en tilfredsstillende nåværende økonomisk tilstand.

(ii) Utnyttelsesgrad:

Kortsiktige kreditorer som bankfolk og materialleverandører er mer opptatt av bedriftsfirmaets nåværende gjeldsbetalingsevne. På den annen side er langsiktige långivere (herunder banker som gir terminlån) og langsiktige kreditorer mer opptatt av selskapets langsiktige finansielle styrke. For å bedømme selskapets langsiktige finansielle stilling beregnes løftestang eller kapitalstrukturforhold.

Kapitalstrukturen i et bedriftsfirma består av egenkapitalbasen og lånefondene. Hvis egenkapitalbasen er tynn, vil risikoen tatt av kreditorer og banker være høy. Her betraktes virksomhetenes mellom- og langsiktige forpliktelser som den leverede eller lånte kapitalen. På denne måten beregnes innflytelsesforhold for å måle den finansielle risikoen og firmaets evne til å bruke gjeld for å maksimere fordelen av aksjonærene.

Gjeldsgrad:

Gjeldsverdien er måling av kreditorers og eiers relasjonære fordringer mot eiendomsvirksomhetens eiendeler. Dette forholdet beregnes ved å dele langsiktig gjeld (langsiktig gjeld) av eierens / hare-egenkapitalen eller egenkapitalgrunnlaget. Egenkapitalbasen inkluderer eier- eller aksjonærenes kapital + reserver og overskudd. Dette forholdet er også kjent som finansiert gjeldsverdierandel.

Gjeldsandel = Langsiktig gjeld / Eier / Eierandel

Lavere gjeldsgrad, sterkere er finansiell stilling for bedriftsfirmaet.

Bankmenn tar ofte totale utestående forpliktelser, dvs. Kortsiktig gjeld + Kortsiktig gjeld for å beregne gjeldsskvoten som viser forholdet mellom egenkapitalen og de totale utestående forpliktelsene. Generelt sett betraktes et forhold på 3: 1 som ganske trygt. Jo høyere forholdet er mer utveksling eller utnyttelse av kapitalen eller nettoverdien til bedriftsfirmaet / selskapet.

Renterettighetsforhold:

Rentedekningsgraden er en av de mest konvensjonelle forholdene som brukes til å teste gjeldsbetjeningskapasiteten til bedriftsfirmaet. Dette beregnes som under:

Renterettighetsforhold = Netto fortjeneste før renter og avgifter / renteavgifter

Høyre forholdet mer er evnen til å betjene gjelden ved å betale renter.

Gjeldstjeneste Dekningsgrad (DSCR):

Dette forholdet indikerer virksomhetsfirmaets evne til å betale renter samt hovedstolsgjelden, som er lånt på lang sikt.

Dette beregnes som under:

Et forhold på minimum 1, 5: 1 betraktes som tilfredsstillende. Høyre forholdet, bedre komforten til långivere.

Asset Coverage Ratio:

Banker som sikrede kreditorer vil gjerne vite omfanget av sikkerhetsdekning i forhold til deres eksponering.

Dette beregnes som under:

Jo høyere forholdet bedre er dekningen for sikkerhet.

(iii) Aktivitetsforhold:

Lagerbeholdning / lageromsetning:

Dette forholdet indikerer effektiviteten til bedriftsfirmaets lagerstyring.

Inntektsomsetningen viser hvor raskt varelageret blir til fordringer gjennom salg. Vanligvis er en høy beholdningsomsetning indikativ for god lagerstyring, og en lavere omsetning tyder på en ineffektiv lagerstyring. En lav omsetningsomsetning innebærer overdreven lagernivå enn det som er garantert av produksjons- og salgsaktiviteter eller langsiktig flytting eller forældet beholdning.

Debitorer Omsetningsforhold:

Et bedriftsfirma selger varer både på kreditt og kontant basis. Når firmaet utvider kreditt til sine kunder, opprettes gjeld eller diverse skyldnere i firmaets regnskap. Debitorer forventes å bli omgjort til kontanter over en kort periode og er derfor inkludert i omløpsmidler. Likviditetsposisjonen til firmaet avhenger i stor grad av kvaliteten på skyldnere. En finansanalytiker benytter to forhold for å bedømme debitorers kvalitet eller likviditet.

Debitorens omsetning angir antall ganger i gjennomsnitt gjeldsforpliktelser eller fordringer omsetning hvert år. Generelt, høyere verdien av skyldnerens omsetning, mer effektiv er forvaltningen av eiendeler.

Gjennomsnittlig samlingsperiodeforhold:

Gjennomsnittlig oppkjøpsperiodeforhold gir tydeligere karakteren av firmaets kredittpolitikk og kvaliteten på debitorene. Dette forholdet beregnes som følger:

Perioden vil angi antall dager kreditt tillatt av bedriftsfirmaet. Gjennomsnittlig oppkjøpsperiodeforhold måler kvaliteten på debitorer ettersom den indikerer at deres innsamlingsevne er rask eller langsom. Jo kortere den gjennomsnittlige innsamlingsperioden, desto større er kvaliteten på skyldnere, da en kort innsamlingsperiode innebærer de umiddelbare utbetalingene fra skyldnerne.

Kreditorer-Omsetningsforhold:

Kreditorers omsetningsforhold gir en indikasjon på bedriftens evne til å skaffe kreditt fra sine leverandører. Det uttrykkes i antall dager eller måneder som er oppnådd. En økning i antall dager / måneder betyr at den lengre perioden av kreditt utnyttes og reduserer betalingen av firmaet.

Kapitalansatt Omsetning:

Den sysselsatte kapitalen betyr generelt summen av langsiktig gjeld og egenkapital eller kapital og reserver. Dermed representerer den langsiktige midler som er utplassert i bedriftsfirmaet av kreditorer og eierne.

Dette forholdet angir firmaets evne til å generere salg per rupee av langsiktig investering. Jo høyere forholdet er, desto mer effektivt er utnyttelsen av kapitalen ansatt av eierne og langsiktige kreditorer. Dette forholdet er sammenlignet med bransjens gjennomsnitt for å komme frem til økonomiske beslutninger.

(iv) lønnsomhetsforhold:

Et bedriftsfirma bør tjene fortjeneste for å overleve og vokse over en lang periode. Tilstrekkelig fortjeneste må oppnås for å opprettholde virksomhetens virksomhet, for å kunne skaffe midler fra banker og investorer med det formål å ekspandere og bidra til sosiale kostnader for samfunnets velferd.

Brutto fortjenestemargin:

Brutto fortjenestemarginen reflekterer effektiviteten som ledelsen produserer hver enhet av produkt. Dette forholdet indikerer gjennomsnittlig spredning mellom kostnaden for solgte varer og salgsinntektene.

Avkastning på investering (ROI):

Lønnsomheten til et bedriftsfirma måles også i forhold til investeringen. Begrepet investering kan referere til samlede eiendeler eller sysselsatt kapital.

Følgelig beregnes følgende to viktige lønnsomhetsgrader av analytikerne og bankene:

(i) Avkastning på eiendeler (ROA)

(ii) Avkastning på kapitalinnskudd (ROCE)

Avkastning på eiendeler (ROA):

Avkastningen på eiendeler eller fortjeneste til eiendeler er netto resultat / forvaltningskapital. Og dermed,

mens det tas tilgodehavende, blir immaterielle eiendeler ekskludert.

Avkastningen på eiendeler er et nyttig mål for lønnsomheten av alle økonomiske ressurser investert i eiendelene til bedriftsfirmaet. Forholdet er beregnet i prosent av og høyere tallet, bedre er resultatet.

Avkastning på sysselsatt kapital (ROCE):

Resultatet vises i prosent av prosent.

Avkastningen på sysselsatt kapital indikerer hvor godt ledelsen har brukt midler fra langsiktige kreditorer / banker og eiere. Jo høyere forholdet er, desto mer effektivt er firmaet i å bruke midler som er betrodd det. Forholdet bør sammenlignes med forholdene til tilsvarende virksomhet og bransjens gjennomsnitt. Denne sammenligningen vil avsløre den relative driftseffektiviteten til bedriftsfirmaet.

Tilbakebetalingsperiode:

Når en forretningsenhet bestemmer seg for å gå for store investeringer, beregnes tilbakebetalingstiden for å undersøke hvor snart kapitalutgiften kan gjenvinnes gjennom generering av overskudd som kommer fra slike utgifter.

Tilbakebetalingsperioden er en allment anerkjent tradisjonell metode for evaluering av investeringsforslag. Det er definert som antall år som kreves for å gjenopprette det opprinnelige kontantutlegget som er investert i et prosjekt. Hvis prosjektet genererer konstante årlige kontantstrømmer, kan tilbakebetalingsperioden beregnes ved å dividere mengden kontantutbetaling med mengden årlig kontantstrøm.

Eksempel:

Et prosjekt krever et utlegg på Rs 500 000 og gir en årlig kontantstrøm på Rs 125 000 i 7 år. Tilbakebetalingsperioden for prosjektet er:

Ved ulik kontantstrøm kan tilbakebetalingstidspunktet bli funnet ved å legge opp årlige kontantstrømmer inntil summen er lik innledende kontantutlegg.

La ned tilbakebetalingsperioden, bedre er prosjektet da lånene som tas for prosjektet, kan tilbakebetales på kortest mulig tid.

Rabattert kontantstrøm:

Rabattert kontantstrømsmetode er en av de klassiske økonomiske metodene for evaluering av investeringsforslaget. Ved å anvende teknikker for diskontert kontantstrøm (DCF) beregnes nåverdien av fremtidige kontantstrømmer, og dermed blir tidsverdien av penger eksplisitt anerkjent. Kontantstrømmen som oppstår på ulike tidsperioder, er forskjellig i verdi og kan bare sammenlignes når tilsvarende ekvivalenter er funnet.

Dette gjøres ved å ta en passende rentesats for å redusere fremtidige kontantstrømmer tilbake til nåverdi. Generelt er den aktuelle rentesatsen kostnaden for kapital for bedriftsfirmaet eller selskapet. Dette er også den minimale avkastningen som investorene forventer å bli opptjent av bedriftsfirmaet på investeringsforslaget.

Nåverdien av fremtidige kontantstrømmer og nåverdien av investeringsutlegg beregnes ved bruk av kapitalkostnaden som renter eller diskonteringsrente. Hvis alle kontantstrømmer utføres i innledningsåret, vil nåverdien være lik mengden av kontanter som faktisk er brukt. Netto nåverdien (NPV) er avledet ved å trekke nåverdien av kontantutgangene fra den samlede nåverdien av kontantstrømmer.

For dette formålet er den matematiske formelen som brukes av prosjektets evaluatorer, som under:

Nåverdi = F / (1 + i) n

hvor F er fremtidig årlig kontantstrøm, er jeg renten eller rabatt og n er perioden for antall år for hvilke fremtidig kontantstrøm er diskontert tilbake til nåverdi. Dermed er fremtidig kontantstrøm fra hvert år diskontert, og før den samlede nåverdien av tilstrømning er lik utgangene, bedre er prosjektet.

Illustrasjon:

Hvis det blir spurt hvor mye en investor skal gi opp nå for å få en mengde Re. 1 på slutten av 1, 2 eller 3 år? Forutsatt en 10% rente / diskonteringsrente kan man beregne beløpet som skal offras i begynnelsen av året som under:

Amount of sacrificed (hovedbeløp) i begynnelsen er tatt som 'P' som vil vokse til 'F' (fremtidig verdi) etter ett år og 'F' beregnes ved å bruke formelen -F = P (1 + i) etter et år. Fra formelen ovenfor kan verdien av 'P' utarbeides av følgende ligning:

P = F / (1 + i) eller P = Re 1 / 1, 10 = Re 0, 909

hvor, 'F' er fremtidens verdi, 'P' er hovedbeløpet eller innledende investering, 'jeg' er rente / rabatt.

Dette innebærer at hvis renten / diskonteringsrenten er 10%, er nåverdien av Re 1 som skal mottas etter ett år, ekvivalent med Re 0.909 i dag. Nåværende verdier av Re 1 tilstrømning ved slutten av 2- og 3-årige perioder kan også utarbeides på samme måte. Mengden 'P' deponert i dag vil vokse til 'F' = P (1 + i) 2 etter 2 år. Tilsvarende vil det være 'F' = P (1 + i) 3 etter 3 år og så videre. Dermed kan nåverdien beregninger gjøres for et hvilket som helst antall år og ved anvendelse av en hvilken som helst rente / rabatt.

Formelen er den samme P = F / (1 + i) n

For å få nåverdien av samme beløp etter 2/3/4/5 år trenger vi imidlertid ikke å beregne beregningene ved å bruke formelen ovenfor, som krever komplisert beregning, spesielt når antall fremtidige år er mer enn 2. En kan referere til en forhåndsberegnet nåverdietabel (se tabellen nedenfor) som gir nåverdien av Re 1 som skal mottas etter 'n' år til 'I' rente / rabatt.

For å finne ut nåverdien av et beløp, må man bare finne ut den aktuelle nutidsverdiefaktoren (PVF) fra tabellen og multiplisere fremtidig verdibeløp av den faktoren. Anta at en investor ønsker å finne ut nåverdien av Rs 5 lacs som skal mottas etter 10 år og hans foretrukne rente er 8%. Først får du nåverdien fra bordet som er tilgjengelig fra 10. rad og 8% kolonne.

Nåverdien faktor er 0.463 og multiplisere Rs 5 lacs med denne faktoren får vi Rs 231500 som nåverdi. Netto nåverdi er forskjellen mellom beløpet som er investert i begynnelsen og nåverdien av fremtidige kontantstrømmer over en periode på et spesifisert antall år. Hvis det er positivt, er det en god investeringsbeslutning, og hvis det er negativt, må investor tenke over før investeringsbeslutningen fattes. Nåverdiberegning er også kjent som diskontert kontantstrømberegning.

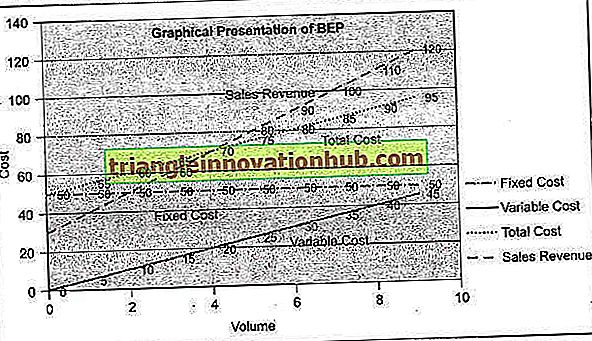

Break-Even Analysis (BEP):

Break-even analyse eller Break-even punktet (BEP) indikerer salgsnivået hvor kostnadene og salgsinntektene er i likevekt. Kryssjevnspunktet kan defineres som det salgsstedet hvor totalomsetningen er lik totalprisen. Det er et no-profit, no-loss punkt.

I break-even analyse blir totalprisen på et produkt eller en tjeneste forgrenet til variabel pris og fast pris. For pause-even-punktet skal det være nødvendig å vite de variable kostnadene og faste kostnadene til firmaet. Break-even punktet kan beregnes i form av enheter eller i form av pengeværdi (dollar, pund, rupees, etc.) av salgsvolum eller som en prosentandel av estimert produksjonskapasitet.

Før du går videre, er det nødvendig å kjenne følgende termer brukt i break-even analyse:

1. Variabel kostnad (V)

2. faste kostnader (F)

3. Salgsvolum (er)

4. Bidrag (C) er det overskytende av salgsinntekter (S) over variable kostnader (V)

5. Fortjeneste (P)

Forskjellen mellom variable kostnader og salgspris er bidraget som omfatter faste kostnader og resultat. Bidraget oppnår i utgangspunktet de faste kostnadene, og eventuell overskudd etterpå vil utgjøre fortjeneste. Hvis bidraget er mindre enn fastprisen eller ikke gjenoppretter hele faste kostnader, sies virksomhetsfirmaet å oppleve tap.

Fra ovenstående kan følgende ligning utarbeides:

S - V = C

Ved break-even punkt C er lik faste kostnader (F)

hvor S = salg, V = variabelkostnad, F = faste kostnader og P = fortjeneste 'C' utover 'F' = P (fortjeneste)

Resultatvolumforhold (PV-forhold):

PV-forhold, også kjent som bidragsforholdet, uttrykker forholdet mellom bidrag og salg. Når vi diskuterer PV-forhold, er det viktig å forstå at så lenge faste kostnader ikke er fullstendig gjenopptatt, går bidraget per salgsenhet med å gjenopprette de faste kostnadene og øyeblikket hele faste kostnader gjenvinnes, begynner bidraget å generere overskudd.

PV-forholdet beregnes ved å dividere bidraget fra salg som kan uttrykkes som under:

PV-forhold = C / S eller S - V / S

hvor, C = bidrag, S = salg, V = variabelkostnader

BEP i vilkår for enheter solgt:

BEP = F / C per enhet

eller

Fast kostnad dividert med Enhetsbidrag (C). Enhetsbidrag er forskjellen mellom enhetssalgspris og enhedsvariabelkostnad.

BEP i form av salgsverdi kan beregnes som under:

BEP = Total fast kostnad / PV-forhold eller fast kostnad x Totalt salg / Totalbidrag

Mange bedrifter er interessert i å beregne break-even-punktet som en prosentandel av estimert eller forventet salg eller kapasitet. Dette kan gjøres ved å dividere break-even-salget med installert kapasitet uttrykt i prosent av prosent.

Grafisk presentasjon av BEP:

Fast kostnad anses å være en overliggende byrde for en produksjonsenhet. Med økt produksjon blir de faste kostnadene fordelt på flere flere produkter, og dermed kommer kostnaden per enhet ned. Følgelig øker innskudds- / fortjenestemarginen. Her kan produsenten sies å ha nytte av stordriftsfordeler.

Storskala produksjonsorganisasjoner kan ofte benytte seg av en slik fordel av skalaen. Produksjonen kan økes til det optimale nivået så lenge behovet for ytterligere investeringer for kapasitetsutvidelse ikke oppstår. Videreutvikling av kapasitet vil øke fastprisen til en annen skala.

Cash Break-Even Point:

Den faste kostnaden inkluderer avskrivninger som en varekostnad, selv om det ikke er noen faktisk kontantutgang på den kontoen. Det er en intern bokoppføring som en del av tilsynsstandarden for regnskap. For å komme til kontantbruddstidspunktet, blir avskrivningsbeløpet fratrukket faste kostnader og den nevnte reduserte faste kostnaden er delt med bidrag eller PV-forhold. Kontantbrytepunkt er derfor på et nivå under det generelle break-even punktet som er diskutert tidligere.

Hvis et bedriftsfirma opererer under likviditetsnivået, påløper det kontantstap fra driften og det er et spørsmål om alvorlig bekymring for bedriftsfirmaet.