6 hovedtrinn involvert i budsjettkontroll (med problemer)

Følgende punkter markerer de seks hovedtrinnene i budsjettkontrollen.

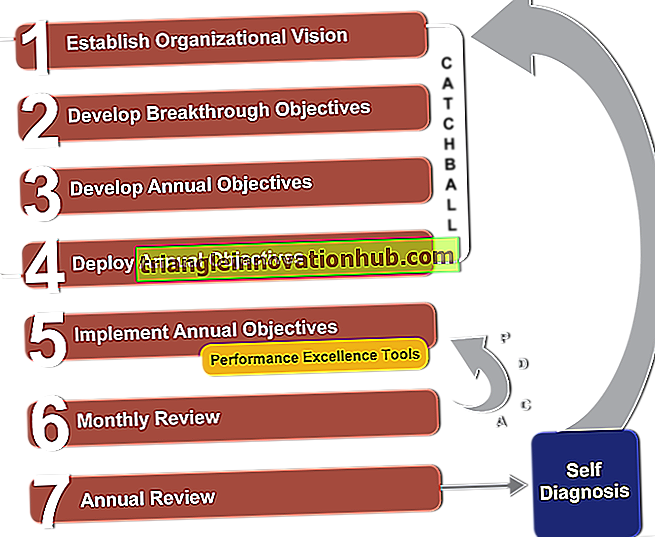

Trinn # 1. Organisasjonskart:

Det kaster lys over det funksjonelle ansvaret til hvert medlem av ledergruppen, slik at han kan bli kjent med sin egen stilling i organisasjonen og også hans forhold til andre medlemmer.

Strukturmønsteret i organisasjonskartet avhenger av størrelsen og arten av forretningsenhetene.

Et eksemplar av organisasjonskartet er:

Trinn # 2. Budsjett Senter:

Et budsjettsenter er en del av organisasjonen av et foretak og er definert som sådan fra budsjettkontrollens synspunkt. Det må tydelig avgrenses fordi et eget budsjett skal utarbeides ved hjelp av hver av de aktuelle avdelingene.

Trinn # 3. Budsjetthåndbok:

Institutt for økonomistyring, England, definerer en budsjetthåndbok som "et dokument som blant annet beskriver ansvaret til de som er involvert i rutinen av og skjemaer og registre som kreves for budsjettkontrollen" . Derfor vil det være en budsjettmanual som vil lede budsjettoffiserer og leder av de respektive avdelinger. Det er praktisk talt et skriftlig dokument som gir ideene knyttet til forberedelse og gjennomføring av ulike budsjetter.

Trinn # 4. Budsjettkomite:

En budsjettkomité er en gruppe ledere av ulike hovedfunksjoner, f.eks. Daglig leder, arbeidsdirektør, produksjonsleder, salgssjef, regnskapsfører mv. Daglig leder fungerer som en leder og de funksjonelle lederne skal utarbeide sine respektive budsjetter og sende dem til Utvalget for godkjenning. Komiteen vil foreta nødvendige tilpasninger og koordinere alle budsjetter og til slutt godkjenne det samme. Det er en sterk kraft i å strikke sammen ulike aktiviteter i virksomheten og håndheve reell kontroll over operasjonene.

Hovedfunksjonene i budsjettutvalget er:

(i) Å motta og gjennomgå budsjettestimater fra de respektive avdelinger og gi anbefalinger;

(ii) Legg til generelle retningslinjer for ledelsen i forhold til budsjettet;

(iii) Å gi råd til utarbeidelse av budsjetter på grunnlag av tidligere informasjon;

(iv) Å utforme hovedbudsjettet på grunnlag av godkjente funksjonsbudsjetter;

(v) Å holde oversikt over avvik eller avvik av faktiske resultater fra budsjettet;

(vi) Å anbefale korrigerende tiltak og å koordinere budsjettprogrammet.

Trinn # 5. Budsjettperiode:

Det betyr perioden for hvilket et budsjett er utarbeidet og ansatt. Det er ingen vanskelig og rask periode for budsjettet.

Vanligvis avhenger perioden av følgende to faktorer:

(i) Typen av virksomhet;

(ii) Kontrollaspektet.

Med andre ord er lengden på budsjettperioden avhengig av:

(i) Produktets art

(ii) Arten av etterspørsel og levering av produktet; og

(iii) omfanget av kontroll.

Industrier med store kapitalkostnader-Shipping, Transport Services, Power Generation etc.-kan ha et langsiktig budsjett som strekker seg fra 5 til 10 år siden endringene skjer veldig sakte i disse bransjene. På den annen side kan næringer som produserer radio, fjernsyn, kjøleskap mv ha et budsjett på mellomlang sikt som strekker seg fra 2 til 3 år. Og næringer som produserer fasjonable produkter på masseskala kan imidlertid ha et kortsiktig budsjett, si, ukentlig, hver fjerde, månedlig, kvartalsvis, halvårlig eller årlig.

Siden det langsiktige budsjettet ikke kan være en svært nøyaktig og effektiv måte å kontrollere virksomheten på og det kortsiktige budsjettet er kostbart (selv om det er nyttig), blir det til og med to budsjetter utarbeidet, for eksempel, grunnleggende budsjett og nåværende budsjett, for å overvinne de ovennevnte vanskeligheter.

Institutt for økonomistyring, England, definerer grunnbudsjettet og dagens budsjett som:

Grunnleggende budsjett:

'Et budsjett basert på en langsiktig plan og brukt som grunnlag for å utvikle nåværende budsjetter. Et 'Grunnbudsjett' er vanligvis mye bredere og mindre detaljert enn et 'Nåværende budsjett'.

Nåværende budsjett:

Et budsjett som er etablert for bruk over en kort periode, vanligvis ett år, men noen ganger mindre, og relatert til dagens forhold. Nåværende forhold kan tolkes som de gjennomsnittlige forholdene som sannsynligvis vil seire i budsjettperioden.

Trinn # 6. Nøkkelfaktor:

Faktoren som setter en grense for den totale aktiviteten er kjent som nøkkelfaktor som påvirker budsjetter. Det kalles også begrensende faktor eller styrende faktor eller hovedbudsjettfaktor. For eksempel kan det være høy etterspørsel etter et bestemt produkt, men på grunn av mangel på råmaterialtilførsel, må produksjonen bli begrenset, og denne faktoren er kjent som nøkkelfaktor.

Det er svært viktig under budsjettering for produksjon eller salg. Noen ganger kan det være flere viktige faktorer, for eksempel arbeidskraft, kapital, salg, etc.

Imidlertid er følgende eksemplene på nøkkelfaktor:

Nøkkelfaktoren gir ikke noe permanent problem i forretningsvirksomheten, siden det er mulig å løse et problem med riktig forvaltningshandling i fremtiden gjennom en rekke enheter.